1. Экономика

Читать 0 мин.

Читать 0 мин.

1.9. Издержки. Постоянные и переменные затраты

Издержки – затраты, связанные с производством благ (их необходимо понести, для того чтобы создать благо).

Издержки делятся на внешние и внутренние.

Внешние издержки – затраты на приобретение факторов производства (также называются явными или бухгалтерскими). Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Внутренние издержки – издержки в виде наилучшего альтернативного варианта использования факторов производства (также называются неявными или альтернативными).

|

Внешние (бухгалтерские, явные) издержки |

Внутренние (неявные) издержки |

|

|

Внешние издержки делятся на два вида:

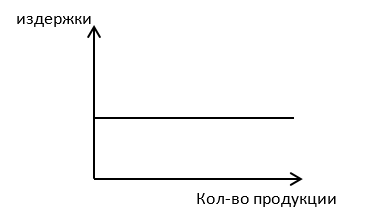

Постоянные издержки – издержки которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике, постоянные издержки отображаются прямой горизонтальной линией.

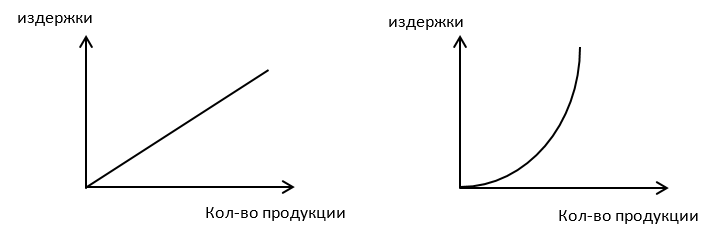

Переменные издержки – издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике, переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т.к. если продукция не производится, то переменные издержки равны 0).

|

Постоянные |

Переменные |

|

|

*Амортизационные отчисления - отчисления для возмещения износа оборудования на производстве.